赴港IPO 弘阳地产挑战“利润王

4月4日,他一手创立的弘阳地产集团有限公司(简称“弘阳地产”),在港交所披露了招股说明书。如果进展顺利,数月之后,资本市场将迎来一张新的内地地产股。它在500强房企评测中排名第77位。

在这份长达730页的招股书中,地产K线发现,弘阳地产目前业务范围以南京为大本营,主要集中于长三角,业务运营包括三个主要部分:房地产开发与销售、商业物业投资与经营、酒店业务。

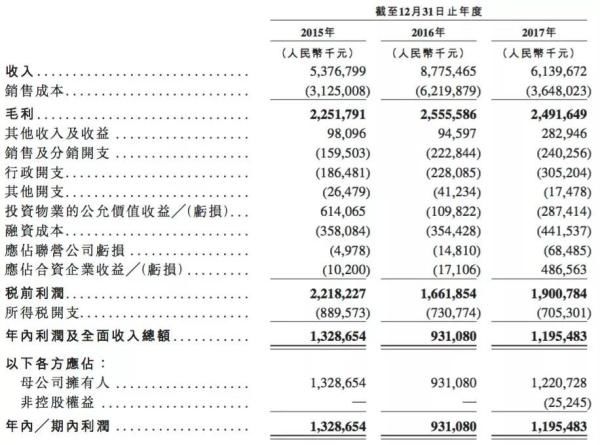

它的最大亮点是,高毛利率。2015年、2016年及2017年,毛利分别为22.51亿元,25.56亿元,24.91亿元,毛利率分别为41.9%、29.1%和40.6%。它的净利润率也十分罕见,2017年高达19.5%。

为了匹配战略的革新,弘阳地产在组织架构上也进行了调整。在南京总部之外,弘阳地产还成立了上海和总部。

1995年,怀揣500万元资金的曾焕沙回到南京。在南京长江大桥北边江滩上,红太阳装饰城成为苏皖地区装饰建筑材料批发零售,各店的生意红红火火。

此前,他在海南做瓷砖等建材的批发,其间,还到海南大学经理系学习。短短几年里,他就积累起了一定的资本。

曾焕沙在海南当过海军航空兵,有着深深的“毛情结”,在红太阳装饰城的办公大楼,到处都挂着毛的像章和字画。他最敬佩的就是毛伟大的战略思想。

但是,曾焕沙不满足于做建筑材料批发大市场,他的眼光瞄准了新兴的地产行业。1999年,作为住宅开发平台的南京红太阳注册成立,主打“弘阳”品牌,英文名“RSUN”。2000年,弘阳的首个地产项目旭日华庭开工,并在2003年开始销售。

2006年弘阳将业务拓展至商业地产,启动了首个商业综合体南京弘阳广场的开发。尔后,弘阳地产进入发展快车道。

截至2017年底,弘阳地产拥有的土储总建面为616.87万平方米,包括可销售和可租赁竣工物业63.63万平方米、开发中物业340.6万平方米以及持作未来开发物业212.63万平方米,三者分别占总土储的10.3%、55.2%和的34.5%。

早在2016年,弘阳集团20周年庆典上发布的战略规划为:到2020年,集团要实现总经营额350亿,商业地产、物业两大集团双上市的战略目标。

面对行业整合加剧,市场集中度进一步提升的大,2017年,弘阳集团吹响未来五年跻身千亿房企的号角,除了扎根长三角大本营,正式了全国化征程。中山、武汉、杭州、重庆、昆明等城市公司相继成立,逐步拓展华中、华南、华北、西南、西部地区。

地产K线调查发现,弘阳地产近期在土地市场砸下重金。据不完全统计,2017年弘阳地产拿下了43个项目,权益可售面积为245万平方米,总货值约367亿元。

为了冲刺上市及在2020年达成千亿规模,弘阳集团从去年下半年开始,在地产圈掀起了一轮“挖战”,引进了旭辉、泰禾、新城等一批千亿房企的高管。

2017年11月,旭辉集团前副总裁兼首席人力资源官张良率先加入弘阳,出任弘阳集团执行总裁。随后,这家房企了疯狂的挖人模式。

今年3月1日,弘阳集团举行了一次罕见的九位高管集体入职仪式,引起业内关注。

其中,蒋达强、陈彬、邹高武的“前东家”均为旭辉,年仅41岁的蒋达强此前为旭辉集团副总裁、上海区域事业部总裁兼海南事业部董事长。罗艳兵为前新城控股信息管理中心总经理、CIO,鄂宇为前泰禾集团营销部副总经理、上海区域营销副总经理。

除执行董事、总裁何捷之外,弘阳还罕见地推出双执行总裁的角色,分别为蒋达强和张良,他们也是弘阳的非执行董事。另一位非执行董事是张宏武。

被弘阳挖人的房企有个显著特点:近两年业绩迅速上涨,成功从中型房企冲刺成千亿房企。而弘阳的野心显然是想要复制这些新兴崛起的房企成长线。

对于空降的高管,曾焕沙给予了足够的放权。在那场史无前例的高管集体入职仪式上,曾焕沙表示,人才是弘阳面向未来竞争的核心,公司没有新人、老人之分,唯有做好业绩,为弘阳创造价值才是好员工。

根据招股说明书,曾焕沙的职位名称很有特色,执行及董事会,是所谓的双“”。在弘阳上市之前,它的唯一股东为曾焕沙及其配偶陈思红,拥有100%股权。

从财务表现来看,弘阳地产的高毛利率是其上市的主要亮点。2015年、2016年及2017年,收入分别为537.68亿元、877.55亿元、613.97亿元,毛利分别为22.51亿元、25.56亿元、24.91亿元,毛利率分别为41.9%、29.1%和40.6%。2016年减少的原因,主要由于当年交付了若干毛利率较低的项目。

在当前房地产市场中,能够实现毛利率超40%的房企不多,甚至超过中海、万科等大型房企。

弘阳地产的净利率表现也很突出,2015年、2016年及2017年,分别达到了24.6%、10.6%、19.5%,远高于2017年行业平均值12.4%。

弘阳地产的业务运营包括三个主要业务分部:房地产开发与销售、商业物业投资与经营、酒店业务。房地产开发是主要收入来源。2015年、2016年及2017年,这部分产生的收入分部是51.24亿元、85.49亿元及59.38亿元,分别占同期总收入的95.3%、97.4%及96.7%。

截至2017年12月31日,已开发多项物业组合,包括25个已竣工项目,40个开发中项目及21个持作未来开发项目。第一太平戴维斯评估其物业权益总值为455.89亿元。

在招股书提及的风险因素中,业务过于集中长三角,逐年上升的负债与较高的融资成本,也许会成为弘阳地产上市道中隐藏的最大风险因素。

弘阳储备项目中有39个位于南京、14个位于苏州,8个位于常州、徐州、合肥和重庆等城市。在克而瑞公布的数据中,弘阳地产2017年的销售套数排名南京第三。

弘阳地产业务过于倚重长三角,也意味着风险的集中,尤其是在这轮调控周期中,号称“楼市四小龙”的苏州和南京都受到了限售、限价等政策的重创,这对布局过于集中的房企来说增加了风险。

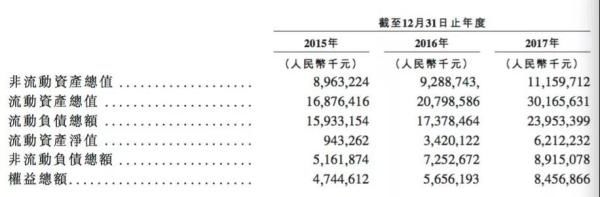

在资金密集型的房地产行业中,规模扩张往往就意味着加杠杆。弘阳地产资本负债比率方面,2015年、2016年及2017年,分别为119.4%、136%及137.5%。弘阳地产表示,资本负债比率增加主要由相同年度总贷款及借贷水平整体增加。其借款总额为56.64亿元、76.91亿元和116.3亿元。

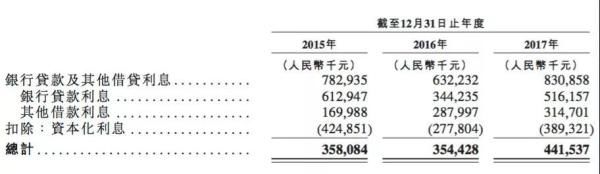

银行贷款是目前弘阳地产外部融资的主要来源,其2017年底未的银行贷款为68.65亿元。另外,在其债务中,信托及其他融资占比19.9%,该部分借贷集中于2018年和2019年到期,利率最低为7.5%,最高达9.1%。而其最近三年的平均融资成本为8.38%、7.72%和7.52%。这和目前其它大型房企比,相对较高。