预计2015年建筑建材行业利润增速下降

中13家大型建筑建材上市公司2015年营业收入及净利润合计,将分别增长3.64%和5.92%,与同组上市公司2014年营收及净利实际增长率10.09%和11.56%相比,均明显下降,如下图所示:

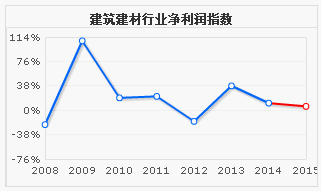

英策咨询根据历年主要建筑建材板块上市公司利润增长率编制的行业净利润指数,如下图所示(蓝线为历年实际数据,红线年预测数据):

下面我们从行业运行数据、行业政策和公司业绩等方面简要分析今年的行业状况:

总体看,近两年来建筑行业基本面有所恶化,行业总产值增速下降,盈利能力降低,订单增长乏力,新增订单负增长。从总产值看,2015年1季度建筑行业总产值增速为10.10%,较2014年1季度放缓5.82个百分点。从行业利润看,2015年1季度行业利润总额增速为12.17%,较2014年1季度放缓5.19个百分点。从订单看,2015年1季度行业签订合同额增速为9.26%,较2014年1季度放缓6.75个百分点,新签合同额增速为-3.95%,较2014年1季度增速大降17个百分点。

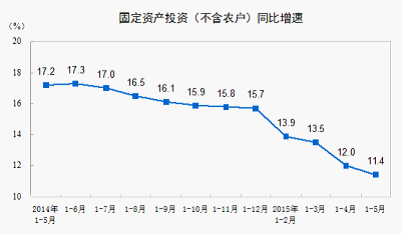

从固定资产投资看,国家统计局数据显示,2015年1-5月份,全国固定资产投资(不含农户)171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。从环比速度看,5月份固定资产投资(不含农户)增长0.86%。

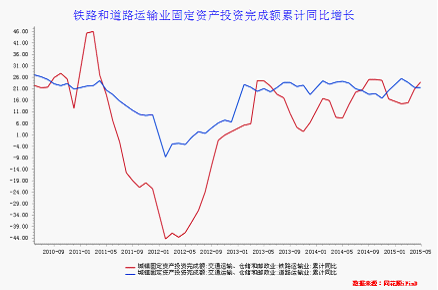

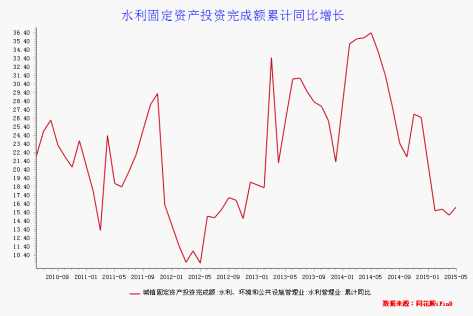

分行业看,2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。其中住宅投资21645亿元,增长2.9%,增速回落0.8个百分点,住宅投资占房地产开发投资比重为67.0%。基础设施投资(不含电力)29160亿元,同比增长18.1%,增速比1-4月份回落2.3个百分点。其中,水利管理业投资增长16.1%,增速仅提高1个百分点,公共设施管理业投资增长16%,增速回落3.9个百分点,道运输业投资增长21.6%,增速与1-4月份持平,铁运输业投资增长24.2%,增速提高3.3个百分点。

从行业下游需求变量分析看,基建、水利建设和房地产建设仍占建筑建材行业重要。在稳增长政策效果,“铁公基”增速维持一定高度情况下,房地产市场回暖和重大基础设施项目实施,预计会带动建筑行业筑底回升,行业基本面有望改善。

近来国务院发文,在公共领域推广PPP模式,预计2015年全年基建投资仍将维持较高增速。自2014年以来,我国已有29个省份颁布了PPP首批试点项目,共计1299个项目,涉及投资金额22747.22亿元。中央还通过PPP项目积极推动地方交通、市政、医疗和环保等多领域投资,6月中旬财政部公布的PPP项目名单投资总额高达2万亿元。整体看,随着地方融资能力恢复和稳增长政策加码以及PPP项目的推进,预计下半年基建投资增速能有一定改善。目前我国铁道运输业固定资产投资完成额累计同比增长保持良好态势,未来基础设施建设的重点依然在交通通讯与市政基础设施领域,预计“十三五”基建投资重点在铁城轨和民航。

水利是国家长期可持续发展大事,在水利建设引入民间资本方面,中央加码投资态度明确,以水利等七大领域投资对冲经济增速下台阶风险,“十三五”期间规划建设172项重大水利工程,其中2015年57个已开工项目需加快建设,27个新项目加紧开工,水利建设投资有望大幅超越2014年的4881亿元。资金方面,除中央计划1685亿元投资(其中重大水利约700亿元,同比增300亿元)外,引入民间资本也成为重要举措。近期三部委联合发布重大水利试运营方案,确立以12个项目作为水利工程PPP试点,总投资在400亿左右。由于项目支持力度大且创新定价机制保障收益等举措,有望推动水利行业景气上升。

统计局公布的2015年5月份70个大中城市住宅销售价格变动情况显示,新建商品住宅(不含保障性住房)价格变动与上月相比,70个大中城市中价格下降的有43个,上涨20个,持平城市7个。环比价格变动中,最高涨幅为6.7%,最低为下降0.6%。与去年同月相比,70个大中城市中价格下降城市有69个,上涨1个。同比价格变动中,最高涨幅为7.7%,最低为下降10.1%。

从下图可看出,国房景气指数今年以来不断下降,无论是土地购置方面,还是商品房新开工面积和施工面积及竣工面积,其累计同比增长率都较去年有所下降,但商品房销售面积有所回升,预计下半年地产销售将继续回升。从历史规律看,随着地产销售持续回升,预计下半年地产投资增速将有所回升,将拉动建筑建材行业需求逐步改善。

从上游原材料情况看,国家统计局公布的数据显示,1-5月份规模以上水泥产量8.57亿吨,同比增速为负5.1%,增速回落幅度比1-4月份扩大0.3个百分点,创下2000年以来同期首次负增长。5月份水泥产量2.2亿吨,同比去年同期下降5.4%,增速较上月收窄1.9个百分点。尽管环比看需求略有好转,但南方地区持续降雨了需求进一步回升幅度,预计未来几月需求会继续向好,但幅度有限。价格方面,截至6月水泥煤炭价格差已处于历史新底部,按目前水泥价格及成本水平,预计国内绝大部分地区水泥企业已处于盈亏平衡点,有的甚至已亏到现金成本,价格继续下跌空间有限。可以看到,进入6月份淡季以来,水泥价格下跌幅度反而比4-5月份旺季小,根本原因在于价格已跌无可跌。

1、6 月29 日,《亚洲基础设施投资银行协定》签署仪式在京举行,亚投行57个意向创始国财长或授权代表出席,已通过国内审批程序的50个国家正式签署了《协定》。协定的签署标志着亚投行筹建工作进入全面运营准备阶段,预计年底前亚投行将正式成立并投入运营,对“一带一”项目形成强大融资支持。“一带一”战略进入实质推进期后,预计沿线、在经济下行压力较大情况下,经济托底方面能做的事情不多,“一带一”战略算是为数不多的能够持续景气的领域。今年3月底,发改委、、商务部联合发布了《推动共建丝绸之经济带和21世纪海上丝绸之的愿景与行动》,标志着“一带一”步入全面推进阶段,文件提及国内逾18个省份,梳理了这些省份在“一带一”规划中所承担的角色,重点地区基建投资有望快速增加,文件也明确提出交通基础设施关键通道和关键节点将是重点,对大型国有建筑公司形成利好。4月央视推出系列报道《一带一共建繁荣》,全方位呈现中国与沿线国家为实现互联互通所作的不懈努力,彰显国家对“一带一”战略落实到位的决心。

IFIND数据计显示,今年一季度,按申万行业分类的建筑建材上市公司营业收入合计7805.8亿元,同比增长10.47%;归属公司股东净利润合计为187.76亿元,同比下降2.09%。从行业龙头

来看,公司一季度营业收入1937.67亿元,同比增长18.19%,净利润56.25亿元,同比增长21.59%。公司为中国最大的建筑房地产综合企业集团,6月披露的2015年前5个月经营情况显示,公司1-5月建筑业务新签合同金额4927亿元,较去年同期下降2.6%。其中,新签房屋建筑合同4200亿元,同比减少8.8%;新签基础设施合同697亿元,同比增加65.3%;新签勘察设计合同31亿元,同比减少3.2%。地产业务方面,公司1-5月实现销售金额499亿元,同比增长5.2%,销售面积420万平米,同比增加18.3%。5月末中国建筑土地储备7088万平米,新购置土地储备512万平米。另外,公司6月底公告披露获得7个房屋建筑项目、3个基础设施项目,项目合计金额为361.1亿元,占2014年度经审计营业收入的4.5%。

总的来说,中国经济目前正经历重大转型与变革,2015年上半年经济增速放缓、投资增速下滑、产能严重过剩、企业盈利能力下滑,这些都导致建筑行业需求的下滑和基本面的恶化。寄望于下半年房地产市场回暖和重大基建项目实施及“一带一”战略持续深入推进和PPP模式进入实质操作阶段,建筑行业下半年在“一带一”、国企和资产重组等三方面获得利好叠加,全年业绩增速或可在下降中企稳。